手機版|

手機版|

關(guān)注公眾號|

關(guān)注公眾號|

下載手機APP

下載手機APP 新冠肺炎疫情對中國鋼材市場的影響仍在持續(xù)。“不確定性”成為下半年中國鋼材市場最主要的影響因素,由此決定了鋼材市場行情的基本方向。如果疫情結(jié)束對于鋼材市場將形成利好,反之則會影響鋼材價格的走勢。

蘭格鋼鐵經(jīng)濟研究中心首席分析師陳克新認(rèn)為,下半年,中國鋼材市場存在很大的不確定性,將形成多空兩方面因素的相互掣肘。

“下半年,我國鋼材市場行情繼續(xù)寬幅震蕩,依然不會具有單方面的價格突破。”陳克新預(yù)測。

粗鋼產(chǎn)量持續(xù)攀升影響后期供需關(guān)系

受新冠肺炎疫情影響,從2020年1月下旬開始中國多個行業(yè)均處于停擺狀態(tài),導(dǎo)致一季度中國經(jīng)濟出現(xiàn)了嚴(yán)重下滑。二季度,隨著疫情的好轉(zhuǎn),全國各地陸續(xù)下調(diào)突發(fā)公共衛(wèi)生事件響應(yīng)級別,生產(chǎn)生活逐漸進入正軌,復(fù)工復(fù)產(chǎn)快速推進,鋼材需求量也開始出現(xiàn)回升,消費和經(jīng)濟逐漸步入正軌。

雖然在新冠肺炎疫情影響下,一季度中國經(jīng)濟出現(xiàn)了大幅下滑,但進入二季度后國內(nèi)消費出現(xiàn)了穩(wěn)定增長,鋼材市場明顯活躍起來,鋼材銷量出現(xiàn)了大幅提升,產(chǎn)量也快速回升。

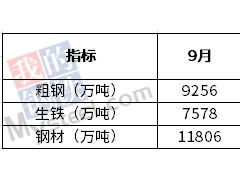

實際上,從3月份開始,中國粗鋼產(chǎn)量出現(xiàn)了回升,5月中旬和下旬粗鋼日均產(chǎn)量逼近歷史峰值,并且高爐開工率還在持續(xù)攀升之中。據(jù)蘭格鋼鐵網(wǎng)云商平臺監(jiān)測數(shù)據(jù)顯示,5月份中國平均高爐開工率為85.9%,比4月份平均82%提高了3.9個百分點。同時,5月份中國電爐企業(yè)產(chǎn)能利用率提升到了70%左右,電爐鋼日均產(chǎn)量提高到35萬噸以上,比4月份提高了10%左右。

“按照目前鋼廠生產(chǎn)狀態(tài)測算,后期粗鋼日均產(chǎn)量仍將繼續(xù)回升,或?qū)?chuàng)造新的歷史紀(jì)錄,而持續(xù)攀升的粗鋼產(chǎn)量將加劇后期的供需關(guān)系。”陳克新表示。

新冠肺炎疫情好轉(zhuǎn)后,中國國內(nèi)鋼材需求出現(xiàn)了快速增長。據(jù)相關(guān)數(shù)據(jù)統(tǒng)計,1——4月份全國粗鋼表觀消費量為30218萬噸,同比增長2.5%。

“預(yù)計上半年全國粗鋼表觀消費量不少于4.5億噸,同比增速應(yīng)當(dāng)在3%左右。”陳克新認(rèn)為。

目前,雖然庫存依然保持下降趨勢,在高需求的背景下,鋼材庫存依然大大高于2019年同期,依然處于較高的位置。截至6月5日,蘭格鋼鐵網(wǎng)統(tǒng)計的29個重點城市,鋼材社會庫存為1355.2萬噸,較5月29日下降了62萬噸,降幅為4.37%。鋼材庫存已經(jīng)“十二連降”,累計下降了957.5萬噸,降幅為41.4%,但是較2019年同期仍高出369.6萬噸,增幅達(dá)37.5%。

下半年或呈高庫存、高產(chǎn)量、低需求

目前,中國國內(nèi)疫情已經(jīng)取得了階段性的勝利,但下半年仍有二次傳播的風(fēng)險。中國國內(nèi)尚不具備完全解除疫情的條件,因為境外疫情形勢依然嚴(yán)峻。

整體來看,上半年中國鋼材市場形勢強于預(yù)期,國內(nèi)消費穩(wěn)定增長,出口需求降幅收窄,鋼鐵企業(yè)積極增產(chǎn)。

陳克新分析,進入下半年后,因為逆周期調(diào)節(jié)政策效應(yīng)更多顯現(xiàn)、建筑施工與工業(yè)生產(chǎn)全面恢復(fù)、進入傳統(tǒng)消費旺季等因素刺激,中國國內(nèi)鋼鐵需求還會放量,全年粗鋼表觀消費量將會向10億噸水平靠攏。

出口方面。受疫情嚴(yán)重沖擊,今年1——5月全國鋼材出口量同比下降14%,其中前2月降幅達(dá)到27%。陳克新預(yù)計,這一局面在下半年會有改善。主要是現(xiàn)今一些國家不顧疫情威脅,相繼強制“解封”復(fù)工復(fù)產(chǎn),雖然此舉風(fēng)險很大,但客觀上確實可以暫時刺激經(jīng)濟復(fù)蘇。預(yù)計下半年全國鋼材出口降幅將繼續(xù)收窄,甚至有可能轉(zhuǎn)降為升。

隨著需求的回升將對鋼材價格形成一定的支撐。但需要注意的是,前期國際上鋼鐵企業(yè)紛紛宣布減產(chǎn)計劃,導(dǎo)致鐵礦石價格一直處于高位,近期更是一漲再漲。根據(jù)蘭格鋼鐵網(wǎng)市場監(jiān)測,截止到6月9日,日照港港口鐵礦石價格達(dá)到了800元/噸,比年初的685元/噸上升115元/噸,增幅達(dá)16.79%。其中,新加坡基準(zhǔn)62%品位的鐵礦石現(xiàn)貨價格已突破100美元/噸,創(chuàng)下2019年8月以來新高。

分析顯示,境外疫情走勢不確定,派生了中國鋼材出口形勢的不確定。如果西方主要國家強行“解封”,而又未招致“第二波”疫情,產(chǎn)生中國鋼材市場外部環(huán)境利好,下半年中國鋼材直接出口有望轉(zhuǎn)降為升,機電產(chǎn)品等鋼材間接出口也會出現(xiàn)提速,最終形成下半年鋼材市場利好。如果西方國家強行“解封”失敗,招致更嚴(yán)峻局面出現(xiàn),或者是其他國家與地區(qū)爆發(fā)更大規(guī)模疫情,形成多個新“震中”,勢必抑制中國鋼材出口,包括直接出口與間接出口兩個方面,進而拖累國內(nèi)鋼材市場,尤其是其價格走勢。

值得關(guān)注的是,截至目前,澳大利亞鐵礦石發(fā)運量已經(jīng)恢復(fù)正常,巴西淡水河谷稱關(guān)停的礦區(qū)不會影響鐵礦石的產(chǎn)量,后期鐵礦石價格有下降的空間,對鋼材價格的支撐將減弱。

“隨著高溫雨季的到來,我國鋼材市場需求將出現(xiàn)回落,如果鋼材產(chǎn)量繼續(xù)上升,后期庫存或?qū)⒊霈F(xiàn)回升。但是,在高庫存、高產(chǎn)量和低需求市場之下,對鋼材價格走勢將形成較大的壓力。”陳克新認(rèn)為。蘭格鋼鐵網(wǎng)